写真は昨年の妻の実家で田植えをしたときのものです。

去年の写真やし田植えの時期は過ぎとるし・・・ 写真を撮る習慣がなかったので、早くもブログの写真に行き詰まりを感じています。

さて、今日は前回の記事に関連して、給与明細の見方と具体的な手続きの流れについて書いていきたいと思います。

給与明細は会社ごとに項目が違うので、よく分からないという方も多いのではないでしょうか。

ここでは、昨日の「奥さんの住民税が非課税になるかどうか」の記事に関係する項目に絞って書いていきます。

目次

給与明細のサンプル

育休から復帰した平河税子さんの給与明細をもとに説明していきます。

各項目について

- 差引支給額

いわゆる手取。実際にもらえる金額。総支給額から控除合計を差し引いた金額。 - 総支給額

基本給に各種手当を加えて減額分をマイナスした金額。 - 〇〇手当

通勤手当以外のほとんどの手当が税金の対象になります。 - 通勤手当

ほとんどの場合、税金の対象とはなりません。 - 課税支給額

税金の対象となる項目の合計。課税支給額の記載が無い場合は、総支給額から通勤手当を引いた金額になるケースが多いです。 - 社会保険料合計

健康保険料、厚生年金保険料、雇用保険料、介護保険料の合計。

税金の計算上、給料の金額からマイナスすることができます。 - 課税対象額(≠課税支給額)

課税支給額とは違います。課税支給額から社会保険料合計を差し引いた金額。 - 所得税

年間の所得税を分割して毎月の給料から天引きしている金額。天引きした分は税子さんの代わりに会社が税務署に払っています。 - 住民税

年間の住民税を分割して毎月の給料から天引きしている金額。天引きした分は税子さんの代わりに会社が市区町村に払っています。

住民税の非課税基準額を計算する場合

奥さんの所得金額を計算する際に国税庁のホームページに年収を入力しましたが、そのとき入力する金額は課税支給額の一年間の合計です。

毎月の給料がほとんど同じであれば、課税支給額×12カ月くらいになるでしょう。税子さんのように3月から働きだした方は、課税支給額150,000円×10カ月=1,350,000円くらいになります。

この1,350,000円は所得ではなく収入なので、国税庁のホームページにこの1,350,000円を入力して、所得金額を確認しましょう。

16歳未満の扶養親族を奥さんの扶養に入れて奥さんの住民税を非課税にする流れ

税金の計算は一年間の給料を合計して計算します。今が6月ですので7月以降の給料は今の時点では分かりません。12月までの給料が決まってから年末調整の手続きを経て、源泉徴収票というその人の一年間の給料に関係する情報がまとめられた書類が発行されます。この源泉徴収票をもとに、税金が決まります。

例えば

平成29年の年末に年末調整の手続きを行う

→会社が源泉徴収票を作成して市区町村に提出

→市区町村はそれをもとに平成29年分の給料に対する住民税を計算する

→平成30年5月頃、市区町村から会社に「税子さんの給料から住民税をxxx円天引きしてください」という通知が届く

→税子さんの平成30年6月分給料から住民税xxx円が天引きされる。

16歳未満の子供を奥さんの扶養親族に入れることで奥さんの住民税が非課税になるのであれば、平成30年6月以降に給料から天引きされる住民税がゼロになります。

ちなみに平成30年6月時点で働いていなかったとしたら、前年の所得をもとに計算された住民税の納付書が家に送られてくるのですが、非課税になっていれば送られてきません。

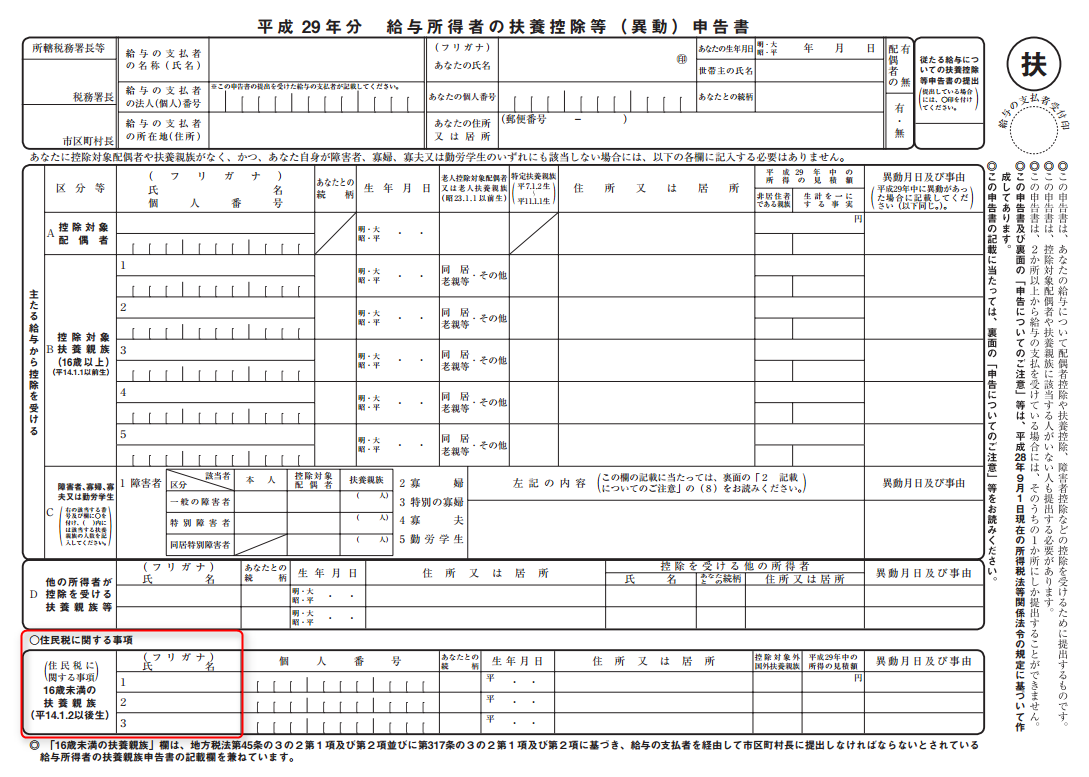

年末調整

こういう書類を会社に提出するやつです。

住民税に関する事項という欄の「16歳未満の扶養親族」というところに名前などの情報を書いておくと、源泉徴収票にその情報が記載されます。

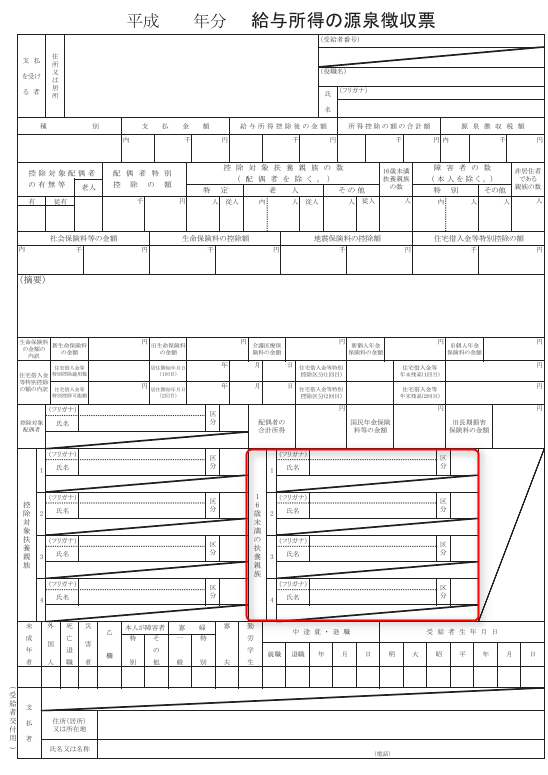

源泉徴収票

年末に会社からもらうこういう書類です。「16歳未満の扶養親族」の欄に名前が入っているか確認しましょう。

意外と知らな人も多い「どうやって住民税が徴収されるのか」

サラリーマンが払っている税金は所得税と住民税ということは前回の記事で少し書きましたが、「どうやって税額が決まって、どうやって徴収されるのか」ということを知らない人も多いのではないでしょうか。

今回は「16歳未満の子供を奥さんの扶養に入れて奥さんの住民税を非課税にする」という点に絞って書いたのですが、そのうち所得税についても書いてみようかなと思います。

気になることがあればご相談ください。記事のリクエストも歓迎です。