「決算書を渡されてもどこを見ていいか分からない」

という経営者の方も多いと思います。

税理士からちゃんと説明があればいいのですが、格安で依頼している場合など「申告して終わり」というケースも多いかと思います。

質問すればきっと答えてくれると思うので、ぜひ質問されてみてください。

今回は、自分で簡単にキャッシュローを見る方法について書いていきます。

決算書をもらってざっと眺めて終わりだともったいないので、決算書から何かしら発見してもらえればと思います。

目次

キャッシュフローとは

お金の流れや増減のことです。利益とお金の増減は一致しません。

小売業を例に考えると、商品を100個仕入れるとお金は100個分出ていきますが、利益は売れた分で計算します。

仕入値が100円で売値が200円。1個しか売れなかった場合

- キャッシュフロー

売上代金200円×1個-仕入代金100円×100個=-9,800円

- 利益計算

売上200円-売上原価100円=100円

という具合に、お金は減っているのに利益はプラスとなります。

利益+減価償却費でキャッシュフローをざっくりと判断

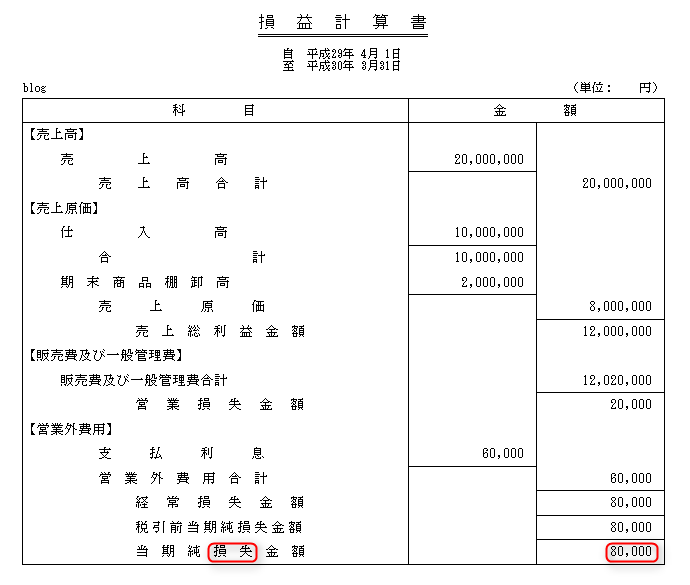

こういう決算書があったとします。

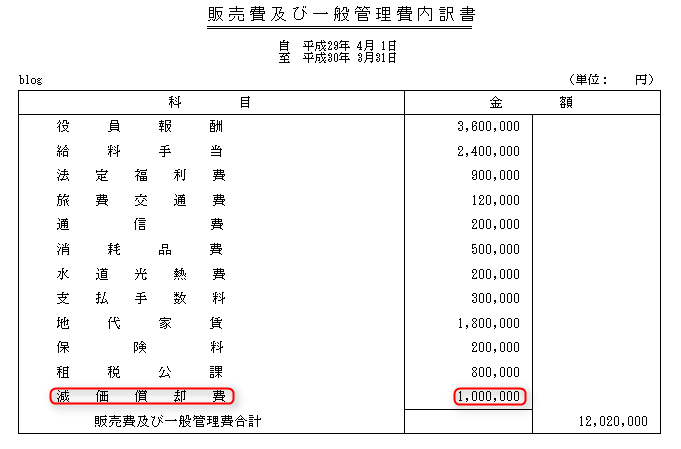

(損益計算書と販売費及び一般管理費の内訳書だけを使います)

当期純損失80,000円となっているので、当期は赤字ですが、キャッシュフローがマイナス(現金が減っている)かというと、そうではありません。

減価償却費というお金が出ていかない経費が1,000,000円あります。

なので

-80,000円+1,000,000円=920,000円

赤字は出ていますが、お金は92万円増えているのではないかと考えられます。

本気で「キャッシュフローを改善したい」「資金繰りについて把握したい」という方は税理士にご相談ください

返済能力が高いか低いか

年間のキャッシュフローが+92万円ということが分かったので、この金額と借入金の返済額を比べてみます。

- キャッシュフロー>年間返済額・・・返済能力が高い

- キャッシュフロー<年間返済額・・・返済能力が低い

ということが分かります。

実際に、金融機関や我々税理士も、資金繰りの相談を受けた場合、まずここを見ます。

なぜ減価償却費をプラスするのか

減価償却費は資産を買ったときにお金は出ていっていますが、その後はお金が出ていかずに経費になります。

キャッシュフローを細かく見る場合は

- いつ買ったのか

- どうやって買ったのか(割賦なのか、借入なのか、自己資金なのか)

- いくらで買ったのか

- 何年で減価償却をするのか

など気にする必要がありますが、買った後のキャッシュフローや返済能力の分析は簡易的な方法も有効です。

せっかくなので決算書から何かしら情報を得ましょう

税務申告をお金を払って依頼されているなら、できあがった決算書を経営に生かすようにしましょう。

自分で決算を行っている場合も、時間をかけて作った決算書から何かしら得るものがあった方がいいでしょう。

細かい分析は難しかったり面倒だったりしますが、こういう簡易的な診断は、やり方さえ覚えればできるので、ぜひやってみてください。