法人化について、前回の記事で「税金面以外のメリット」について書きました。今回は、税金面でのメリットデメリットについて書いていきます。

税金と関係ないものも含まれていますが、「税金っぽいもの」「仕方なく発生するもの」というイメージでひとくくりにしています。

目次

税金面でメリットがあるかどうか

デメリット

先にデメリットについて書いていきます。

- 社会保険に強制加入

現在社会保険に加入していなければ人件費が約15%増えると思ってください。社会保険の保険料は、会社と従業員で折半して支払います。その会社負担の割合が約15%です。

- 事務負担が大きくなる

設立時には登記、法人契約への切替など。設立後も社会保険の手続きなど何かと面倒な事務が発生します。

- 税理士報酬が上がる

個人の確定申告と違って提出書類も多くなるので税理士報酬上がります。だいたい1.5倍くらいでしょうか。

- 設立時に費用がかかる

登記費用として25万円くらいかかります。

- 赤字でも年間71,000円の税金がかかる

個人事業の場合は赤字だったら税金は発生しませんが、法人だと赤字でも年間71,000円の税金の支払いがあります。

メリット

大きく分けると

- 消費税が2年間免税になる

- 自分や家族への給料を経費にできる

- 色々な節税対策が使える

「今回は消費税が2年間免税になる」について書いていきます。続きは次回以降の記事で。

消費税が2年間免税になる

消費税ってどれくらいの金額?

消費税はざっくり言って、売上から経費を引いた金額の8%を納める必要があります。けっこう大きな金額になります。

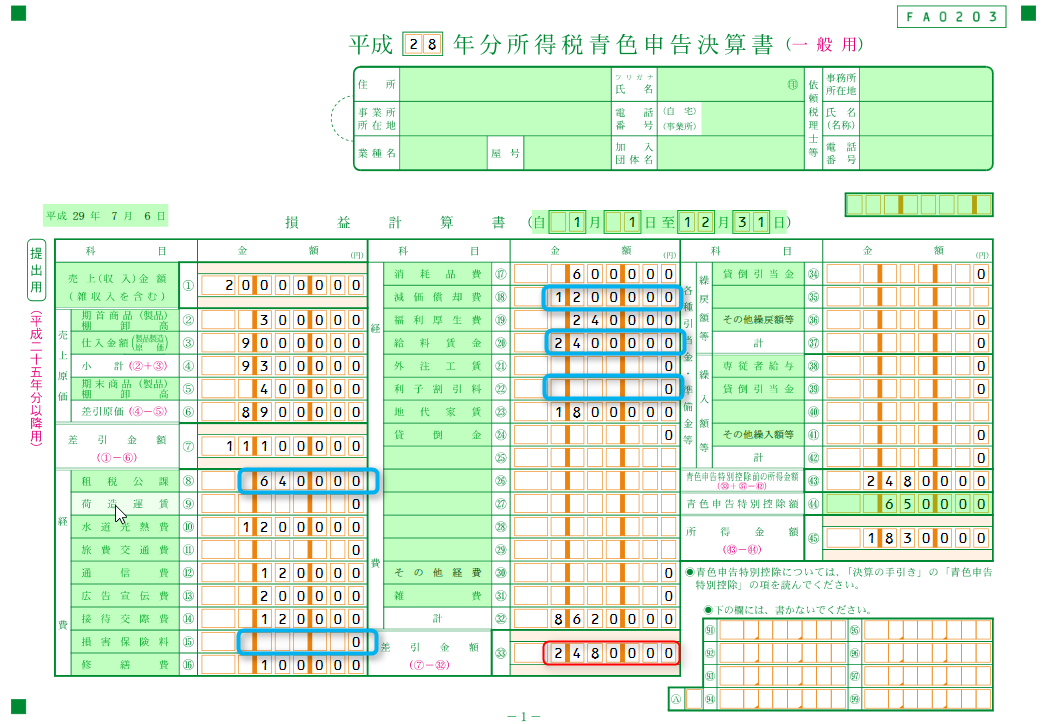

だいたいどれくらいの金額になるかはお手元に決算書を準備して頂いて

差引金額+(租税公課+損害保険料+減価償却費+給料賃金+利子割引料)×8%

この場合

2,480,000+(640,000+0+1,200,000+2,400,000+0)×8%=537,600円

確定申告時期に537,600円の消費税を支払わなければなりません。

(だいたいの金額です。また、簡易課税を選択している場合は別の計算方法になります。)

しかし、消費税は誰もが納めないといけないというわけではありません。

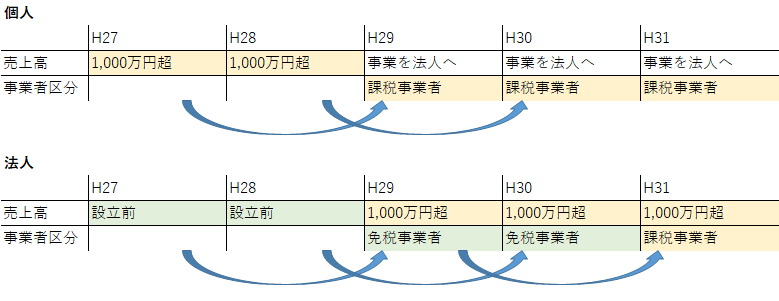

2年前の売上が1,000万円を超えていたら消費税を払わないといけない

例えばH27年の売上が1,000万円を超えていたらH29年は消費税を納める必要があります。たとえH29年の売上が1,000万円以下でも納める必要があります。

しかし、H28年の売上が1,000万円を下回っていたらH30年は消費税を納める必要はありません。H30年の売上が1,000万円を超えていても納める必要はありません。

分かりづらいと思うので線表で。消費税を納める義務がある人を「課税事業者」、消費税を納める義務が無い人を「免税事業者」と言います。

「売上が1,000万円を超えたら2年後は消費税の課税事業者なので対策をしないと」というイメージです。

法人化することで2年間消費税が免税になる

今回の内容に戻ります。

個人事業を開業して2年間は消費税を納める必要がないのですが、これは「2年前の売上というものがそもそも無い」からです。

「法人化することで消費税が2年間免税になる」というのも同じ理屈です。個人事業主と法人は別物なので、H29年に個人事業を法人化した場合、H27年の個人事業主時代の売上は1,000万円を超えていましたが、法人のH27年の売上はゼロです。したがって法人はH29年に消費税を納める必要はありません。

このメリットはかなり大きいです。さきほどの例でいくと約53万円×2年間=106万円分の消費税を払わずに済みます。

法人化を考えている方は売上が1,000万円を超えたら一度シミュレーションを

いかがでしたでしょうか。「法人化することで消費税が2年間免税」というのは金額的に効果が大きいので、少なくとも設立費用分はまかなえる場合が多いです。売上が1000万円を超えて消費税を払うようになったら、一度法人化のシミュレーションをしてみるといいですね。ご相談お待ちしております。

(法人化して売上が半年で1,000万円を超えて、給料も半年で1,000万円以上払うという場合は、2年前の売上が1,000万円以下でも課税事業者に該当する場合があるので、ご相談ください。)