減価償却費について今の時点で2回記事を書きました。

損益に対する影響が大きく、経営上重要な項目ですが、なかなか分かりづらい項目です。

正直たくさん書いていったらそのうち「これや!!」という分かりやすい記事が書けるんじゃないかな・・・と思いながら、今回も減価償却費について書いてみます。

(青色申告の方を前提に話をすすめます)

目次

物を買ったら資産or経費

物とは例えば、車、パソコン、棚、椅子、冷蔵庫、ショーケースなどなど。内装工事なんかも物と考えてください。そういった物を買った場合、30万円未満か30万円以上かで処理方法が変わります。

パソコンを例に説明していきます。

30万円未満の物を買った場合

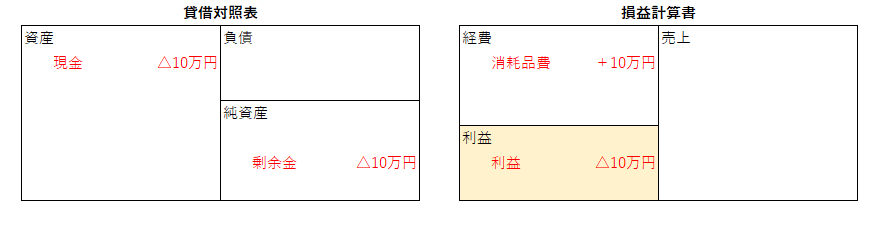

10万円のパソコンを買った場合、会計ソフトには次のように入力します。

利益が10万円減るので税率20%とすると10万円×20%=2万円税金が安くなります。

30万円以上の物を買った場合

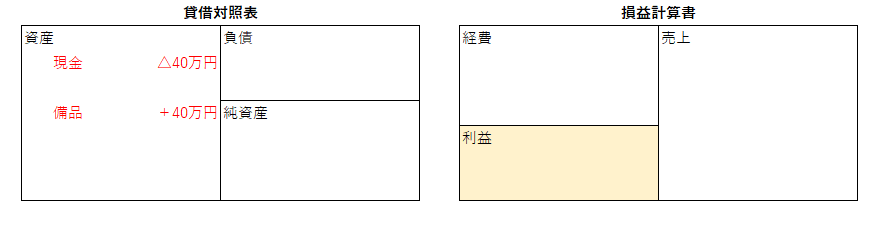

40万円のパソコンを買った場合、会計ソフトには次のように入力します。

この時点では利益が変わらないので税金はビタいち安くなりません。

決算期末に減価償却することでパソコンを経費に入れます。

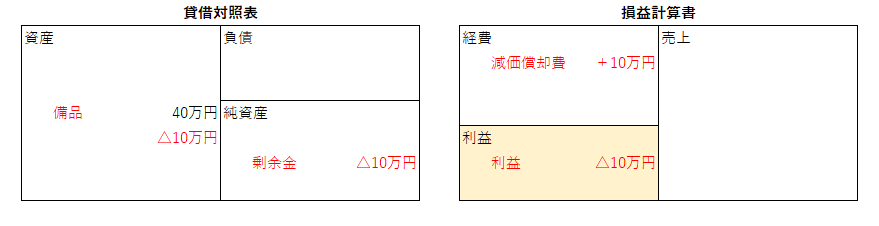

たとえば耐用年数※4年の定額法で減価償却を行う場合、40万円×1年/4年=10万円を減価償却費として経費に入れます。

※耐用年数

減価償却費とは「物を使って価値が下がった部分が経費になる」という考え方です。パソコンは毎年価値が下がり4年後には使いものにならなくなる、というイメージ。耐用年数とはそれが使える年数のこと。「何年か」は税法で決められています。

会計ソフトへの入力は

この時点で減価償却費10万円という経費が損益計算書に反映されて、利益が10万円減ります。

何が言いたいかというと、決算期末までいくら経費になるか分からない(場合がある)

ということです。

税理士さんから渡される貸借対照表や損益計算書を見るときは

税理士さんから定期的に貸借対照表や損益計算書を渡されると思います。ちゃんと説明があれば、社長と税理士の間で認識の違いは無いと思いますが、なかなか税理士と話ができない場合や、恥ずかしいから聞けないという事業者さんもいるのではないでしょうか。

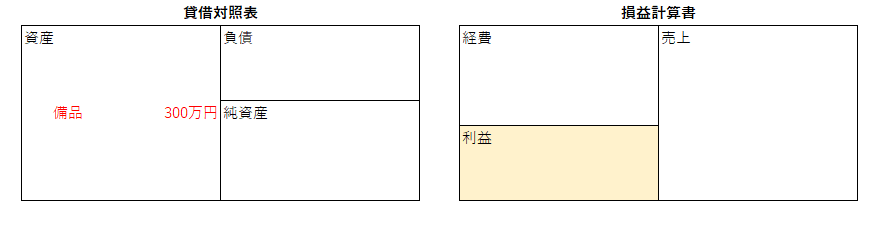

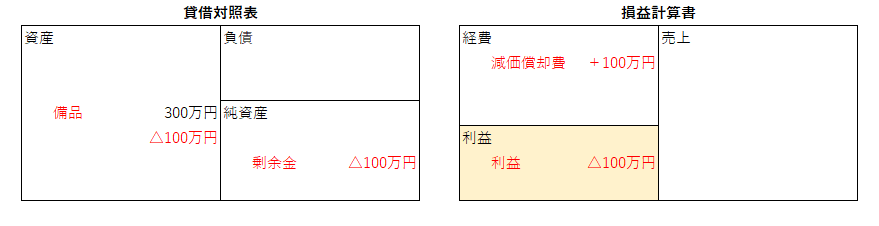

例えばこの状態の貸借対照表と損益計算書を見ると

金額が大したことなければあまり気にしなくてもいいですが、金額が大きければ事前に把握しておく必要があります。減価償却費を毎月分割して経費に入れることもできるので「減価償却費も毎月の試算表(貸借対照表と損益計算書)に入れて欲しい」と税理士さんに相談するのも一つの方法です。

30万円以上のものは一旦資産計上して経費化

30万円以上のものを買ったら、「一旦資産として計上してその後経費に入れていく」という流れはなんとなくイメージできたでしょうか?

”資産”という言葉はなんとなく”財産”って感じですよね?会計上は、その”財産”の他に”これから経費になるもの”も資産に含まれます。在庫なんかもそうですね。100個りんごを仕入れて20個しか売れなかったら、20個は売上原価として経費になりますが、残り80個は売上原価として経費に入るのではなく商品として資産に残ります。その在庫は翌期に売れて売上原価として経費に入ります。つまり、これから経費になるものも資産として計上されるということです。

「いっぱい物を買ったけん税金が安くなる」というのは間違いではないのですが、今年の税金が安くなるのか、将来にわたって少しずつ安くなるのかという違いがあるのでご注意ください。