「借入金の返済は経費に入れていいんですか?」という質問は、新規開業の方からわりとよく聞かれます。

今回は利益とお金の関係について書いていきます。

借入金の返済は経費にならない

- 利益とは売上-経費

「当たり前やん」と思われるかもしれませんが、念のため。

- 税金は利益をもとに計算する

こちらもほとんどの人が「当たり前やん」と思われるでしょう。

税率20%とした場合

100万円の利益が出る→100万円×20%=20万円の税金

500万円の利益が出る→500万円×20%=10万円の税金

じゃー借入金の返済は経費になるのか?

例えば1,000万円借りて年間100万円返済した場合

借入金の返済が経費になるとしたら、年間の返済額100万円が経費になるので、利益が100万円減って、税金は100万円×20%=20万円減ることになります。うれしいですね(^^)

では、最初の1,000万円借りたところの税金はどうなるでしょう?

公平な考え方をすれば、返済した分が経費になるなら借入した分は利益になります。つまり1,000万円×20%=200万円税金が増えることになります。困りますよね・・・

正解は「1,000万円借りても利益にならないし、100万円返済しても経費にはならない」となっています。

利益≠キャッシュ(お金)

日常会話だと「今年は借金して毎月10万円返済しよるけん全然利益が出んわー」というように、「利益=お金」で会話は成り立ちますが、僕たちのように税金を計算する仕事をしていると訂正せずにはいられません。

顧問税理士がいる場合「だいたい税金いくらですよー」と教えてくれるので、社長自身が多少勘違いされていても問題は無いのですが、ご自身で確定申告をされている方や、税理士とうまくコミュニケーションがとれていない方はお気をつけください。

利益とお金はイコールではないので、「お金が無いけど利益が出ている→お金は無いけどたくさん税金を払わないといけない」

というケースはけっこうあります。

損益計算書と貸借対照表で説明

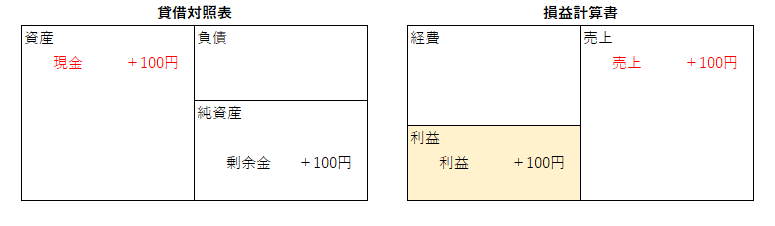

例えば「りんご1個が現金100円で売れました」という取引があった場合

会計ソフトに

すると会計ソフトは損益計算書と貸借対照表に自動的にそれを集計していきます。

税金は利益をもとに計算するので、言い換えると「税金の計算のもとになる書類は損益計算書」となります。

この場合、利益100円×税率〇%で税金が計算されます。

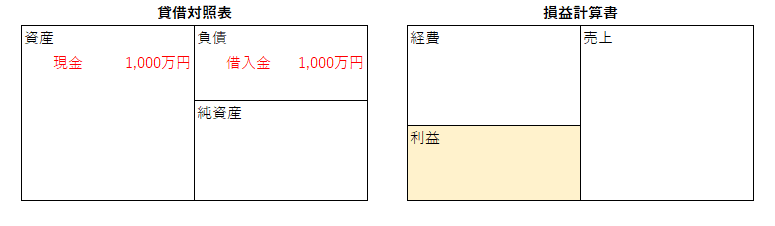

では、お金を借りたときはどうなるかというと

増減があったのは貸借対照表だけで、損益計算書は増減がありません。

税金の計算は損益計算書をもとに行うということは、お金を借りても税金の額は変わらないということです。

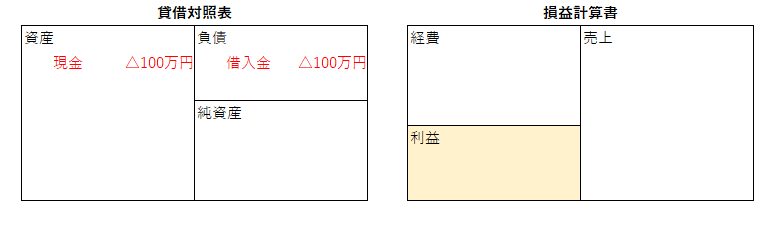

返済したときはどうなるかというと

こちらも増減があったのは貸借対照表だけで、損益計算書に増減はありません。

つまり、返済しても経費にならないし、利益に増減は出ない、税金の額に影響しないということになります。

結論は「借入金の返済は経費にならない」ですが、「利益≠キャッシュ」という点も知っておいてください

簡単な結論について長々と書いてきましたが、ぜひ押さえて頂きたいのが「利益≠キャッシュ」ということです。「借入をして新商品を大量に仕入れたけど売れなくて、在庫としてたくさん残っている」という場合も、実は利益は出ていて税金が発生するということもあります。また別の機会に詳しく書いていきたいと思います。