前回もお伝えした、法人化による税金面でのメリット。

大きく分けると

- 消費税が2年間免税になる

- 自分や家族への給料を経費にできる

- 色々な節税対策が使える

今回は「自分や家族への給料を経費にできる」について書いていきます。

これ以降、自分を社長、家族を取締役という設定で説明していきます。社長も役員の一人なので、ひっくるめて役員と呼びます。実際、そうしている会社がほとんどですし。役員への給料は従業員さんたちの給料(家族以外への給料)と分けて、役員報酬と呼びます。

目次

役員報酬を払うことで会社の税金は安くなる。でも・・・

法人の場合、会社で利益が出たら、自分や家族に経費として給料を払うことできます。ちなみに、個人事業の場合は、自分への給料は経費になりません。家族へ給料を払う場合も色々と条件があり、なかなか払えません。払ってもいいですが、経費にならないので意味がありません。

自分や家族への給料が経費になるということは、会社で発生した利益を少なくすることができます。利益が小さくなれば税金も安くなります。

例えば売上5,000万円、仕入2,500万円、自分たちの給料を除いた経費の合計が1,500万円だった場合、利益は1,000万円(5,000万円-2,500万円-1,500万円)

役員報酬がゼロだった場合、利益1,000万円に対して法人税がかかります。だいたい230万円くらいです。

では、役員報酬として1,000万円を自分に支払ったらどうでしょうか。

役員報酬を引く前の利益が1,000万円で、役員報酬1,000万円が経費になるので、法人の利益はゼロです。法人の場合、赤字でも最低7万円の税金がかかるので、法人の税金は7万円。

自分に給料を払うことで会社の税金は200万円から7万円になりました。

無事節税できました(^^)終わり。

ではなく・・・

お気づきだと思いますが、役員個人の側で税金が発生します。

役員報酬を払うことで法人の利益は少なくできますが、役員個人の所得が増えます。つまり、法人税を抑えることができるが、役員個人の所得税が増えるということです。

給与所得控除が使える

給与所得控除とは、サラリーマンにとっての経費のようなものです。個人事業主は領収書をとっておいて、それを集計して経費に入れますが、サラリーマンの場合は給料の金額から一定の計算式で経費を計算します。それが給与所得控除です。

社長も会社から給料をもらうサラリーマンなので、給与所得控除が認められています。

年収別給与所得控除の例

年収240万円(月収20万円)の人なら給与所得控除90万円

年収360万円(月収30万円)の人なら給与所得控除126万円

年収600万円(月収50万円)の人なら給与所得控除174万円

「年収が高い人ほどお付き合いも多く、たくさん自腹を切っているはず」ということで、年収に応じて給与所得控除の金額は決められています。

サラリーマンの人で「自営業はいいねー飲み代も経費になって」と言う人もいますが、年収600万円の人なら、年間174万円、月にすると15万円近く経費が認められています。

個人事業主時代に経費に入れていた接待費用は?

そのまま会社の経費として入れてOKです。二重になっているんじゃないですか?と思われるかもしれませんが、会社と法人は別物ということを思い出してください。

給与所得控除は個人に認められている制度です。接待費用を会社が負担すれば会社の経費になります。

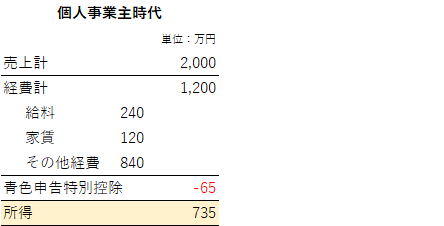

実際に個人事業主時代と比較すると

個人事業主も、領収書などから計算する経費のほかに、青色申告をしていれば青色申告特別控除65万円という何もしなくても経費に入れられる特典があります。

例えば次のような事業をしている人の場合

所得735万円から税金を計算します。だいたい190万円くらいです。

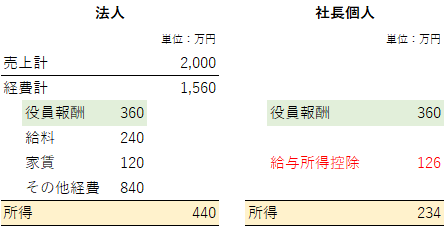

個人事業を法人化して自分に役員報酬を出すと

法人と社長個人の所得を合計すると674万円。年収360万円の人の給与所得控除126万円分だけ所得が減ることになります。

この場合の税金は、法人100万円、社長個人30万円で合計130万円。

事業の内容は何も変わらず、60万円も節税できました。

さらに、奥さんにも給料を出すと、奥さんの分の給与所得控除も使えるので一層節税につながります。

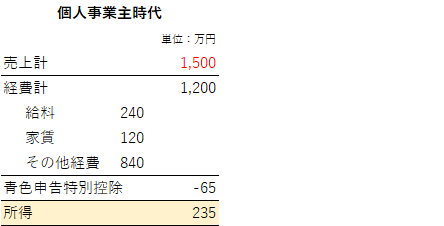

個人事業で利益が出ていないと税金面でのメリットは無いので注意

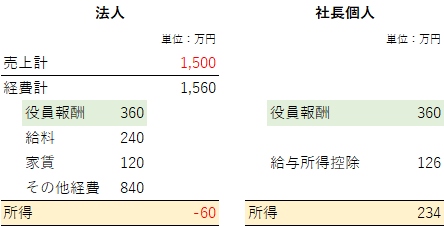

売上を1,500万円に下げました。

すると所得は235万円。このときの税金は約30万円。

この時点で法人化して、さきほどと同じように役員報酬月30万円を支給すると、法人は赤字になります。赤字でも7万円の税金がかかるので、法人と社長個人の税金30万円を合計すると37万円となり、個人事業主のままの方が税金は安くなります。

法人化することで社会保険に加入しないといけなくなり、従業員さんの社会保険料の会社負担分360万円×15%=54万円も発生するので、けっこう損することに。

なぜ給与所得控除が使えるのに損してしまうかというと、個人は累進課税といって所得が高くなるほど高い税率が適用されるからですが、難しくなるのでまた別の機会に。

ある程度利益が出ていれば法人化したらお得ということだけ知っておいてください

長々と書いてきましたが、要するに「事業の内容は変わらなくても法人化するだけで税金が安くなるということがあるんですよ」ということが伝えたかったことです。

「じゃー実際いくらお得になるのか自分で計算してみよう」というのはなかなか難しいです。従業員さんの社会保険料の会社負担分、社長個人の社会保険料、さらに役員報酬をいくらに設定するのかで税率は変わります。個人は累進課税なので。

法人化を考えている方は顧問税理士にシミュレーションを依頼されましょう。顧問税理士がいない場合は、ご相談ください。