はじめてマイナンバーカードを使ってコンビニで印鑑証明を取得したのですが、めちゃくちゃ便利でした。

マルチコピー機にマイナンバーカードをセットして暗証番号を入力してお金を払うだけ。コピーするのと変わらない時間と手間で取得できることに感動しました。

一点、忘れ物には注意しないとですね。画面にちゃんと案内が出るので、素直に従えば大丈夫ですが。

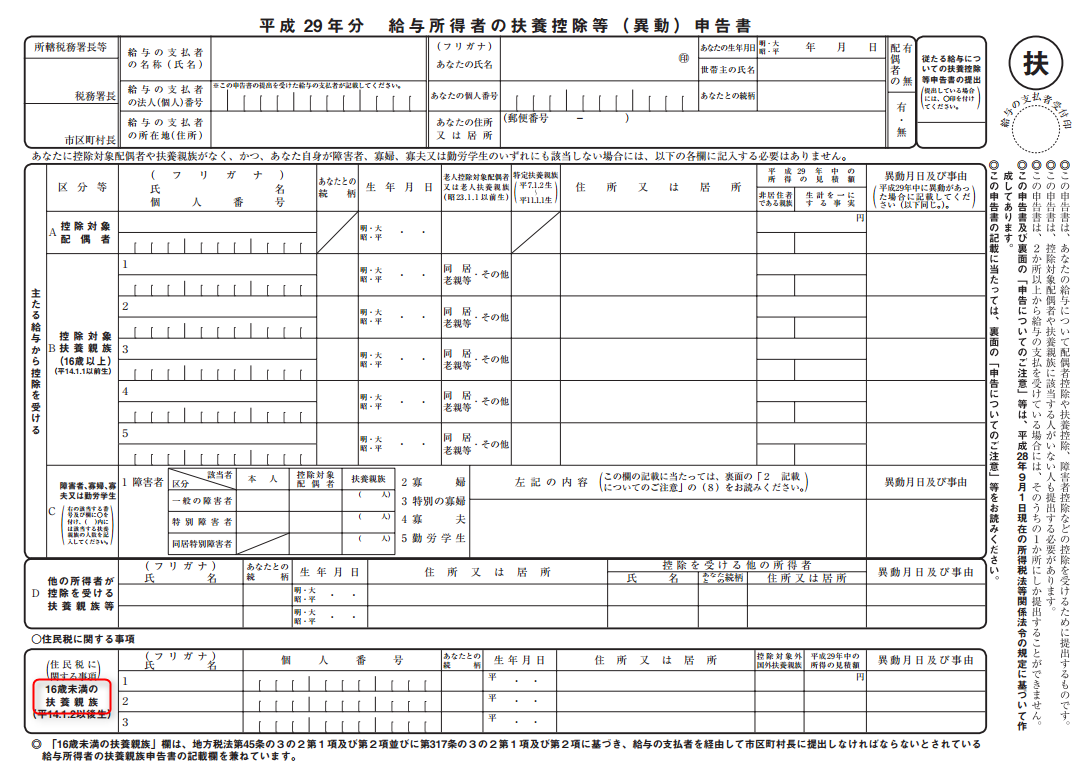

今回はリクエストがあったので、「16歳未満の子供を、旦那さんと奥さんのどちらの扶養に入れたら税金が安くなるのか」について書いていきたいと思います。

前提条件

住所:福岡市

地域によって計算が変わる場合があるため。

また、福岡市以外の場合は保育料に影響する場合があるため。

職業:夫も妻も会社勤め

正社員かどうかは関係ありません。「夫婦ともに収入は給料だけ」ということです。

年収:夫の年収 > 妻の年収

逆の場合もあるでしょうが、平河家のように「夫の年収 >>> 妻の年収」というケースで話を進めます。

福岡市以外も基本的な考え方は一緒なので、結論はだいたい同じです。

自営業の方や給料以外の収入がある方は、参考程度に読んで頂くか、ご相談ください。

結論

途中で離脱する人もいると思うので、ざっくりした結論だけ先にお伝えしておきます。

16歳未満の親族は、年末調整の手続きで妻の扶養に入れておいたらOK。

ただし、次の場合には注意が必要です。

- 夫の勤務先から家族手当や扶養手当が出ている→手当がもらえなくなるかも

- 16歳未満の扶養親族が障害者である→夫の税金が安くなるかも

- 夫の年収が800万円を超える→児童手当の所得制限にひっかかるかも

- 夫の年収が200万円代→夫の税金が安くなるかも

※社会保険の扶養について

税金上の扶養と社会保険の扶養は考え方が異なるため、子供が夫の社会保険の扶養に入っていても、税金の計算上は妻の扶養とすることもできます。ただ、会社のルール?で「税金と社会保険の扶養を合わせてください」と言われることもあるようなので、念のため会社に確認されてください。もしくは、年末調整では夫の扶養にしておいて、確定申告で妻の扶養にするというのも一つの方法です。給料以外の収入が無ければ確定申告は簡単なので。

いくらぐらい税金が安くなるのか

例えば次のような場合

- 夫の年収500万円

- 妻の年収150万円

- 16歳未満の子供が3人

夫の税金:変わらない

妻の税金:年間5万円くらい安くなるかも

下で説明する住民税が非課税になる基準を満たしていれば、奥さんの税金が非課税になるので、年間5万円くらい税金が安くなる可能性があります。

奥さんの住民税が非課税にならなかったとしても、奥さんより年収の高い旦那さんの扶養に16歳未満の子供を入れたところで、旦那さんの税金は変わらないので、結論としては「16歳未満の扶養親族は年収の低いほうの扶養に入れる」ということになります。

ここからもう少し詳しく解説していきます。

予備知識

税金の種類

所得税と住民税の2つの税金があり、それぞれ計算方法が違います。

所得税も住民税も年末調整(年末に扶養親族の情報や保険料の金額を書いて会社に提出する手続き)によって、税額が決まります。

- 所得税・・・毎月の給料から天引き

- 住民税・・・毎月の給料から天引き or 納付書が送られてきて年4回に分けて納付

扶養親族

扶養親族が多ければその分税金が安くなるイメージですが、16歳未満の子供については、所得税、住民税どちらも税金の計算には含めません。

ただし、住民税については、非課税になるかどうかの計算には16歳未満の子供の人数も関係してきます。

つまり、奥さんの年収が低い場合、16歳未満の子供を奥さんの扶養親族に入れていれば、奥さんの住民税が非課税となる場合があるということです。

(住民税が非課税になるかどうかの話において、16歳未満の子供が奥さんの扶養に入っているかどうかで変わってくるのであって、非課税にならなかった場合は、子供を奥さんの扶養に入れていようが入れてなかろうが、奥さんの住民税の金額は変わりません。)

収入≠所得

給料とか、年収とか、収入とか所得とか色々用語がありますが、所得だけ別物と考えてください。

年間の給料の合計から、給与所得控除というものを差し引いた金額が給与「所得」です。

他に収入が無ければ、給与所得がそのまま所得金額となります。

給与所得は国税庁のホームページで計算できます。

住民税の非課税基準

頭の中がごっちゃにならないように再確認。

ここでの話は奥さんの住民税が非課税になるかどうかについてです。奥さんの住民税が具体的にいくらになるかという話は忘れておいてください。

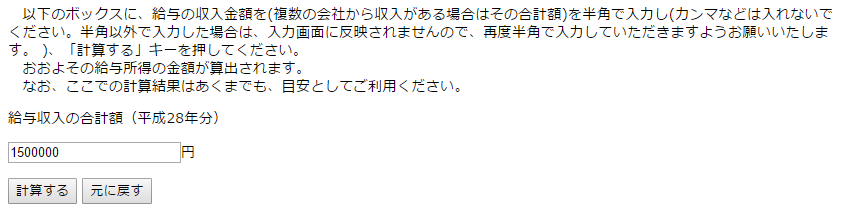

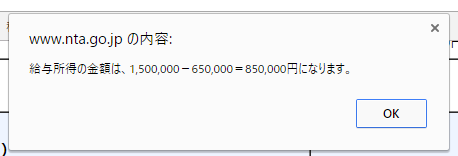

①まず奥さんの所得金額を計算しましょう

国税庁のホームページに奥さんの年収を入力すると、給与所得の金額を教えてくれます。

給与収入の合計額には、その年の全ての給料の合計額を入力してください。奥さんに他に収入がなければ、この850,000円が奥さんの所得金額となります。

②非課税基準額を計算しましょう

35万円×(16歳未満も含む扶養親族の数+1)+32万円

16歳未満の子供が3人の場合は

35万円×(3+1)+32万円=172万円

③妻の所得金額と非課税基準額を比較してください

妻の所得金額≦非課税基準額

となっていれば、奥さんの住民税は非課税となります。

上記の例では

妻の所得金額85万円≦非課税基準額172万円

となるので、奥さんの住民税は非課税となり、16歳未満の子供を旦那さんの扶養に入れたままにしておくより、年間5万円程度奥さんの税金が安くなることになります。

ちなみに子供が3人の場合、非課税基準額は172万円となりましたが、それは「所得」での話なので、これを「年収」に換算すると270万円くらいです。若いご夫婦なんかは、意外と旦那さんの住民税を非課税にできるケースもあるかもしれませんね。

当たり前ですが、両方の扶養に入れるということはできませんので。

結論だけ押さえましょう

難しいですよね。こんなこと考えるのは数年に一度なので、結論だけ押さえておきましょう。

転職した場合、年収に変化があった場合や、子供が中学校を卒業する年齢になった場合、引っ越した場合など、節目に考えてみるといいでしょう。

「難しいから今のままでいいや」というのは損する可能性があるので、相談して頂ければと思います。年収や扶養の状況を伝えれば、区役所などでも教えてくれると思います。