「資本金はいくらくらいにしたらいいですか?」

という質問は、法人を設立して事業をはじめる場合や個人事業を法人化する場合によく聞かれる質問です。

事業の内容や自己資金がどれくらいあるかによって答えは変わってきます。

なので「ズバリいくら!!」とは言えませんが、資本金の額を決める際の目安についてご紹介していきます。

ちなみに資本金は100万円~300万円くらいで開業される方が多いです。

目次

資本金が適正な金額じゃないとどんな問題がある?

資本金がいくらかというのは登記簿で公開されているため、誰でも知ることができます。

資本金がいくらかというのを気にするのは主に

- 金融機関

- 取引先

です。

なので借入の予定がなく、取引先も「そんなの気にしないよー」という相手であれば、いくらでもいいでしょう。

飲食店など、個人向けに商売をするところは、資本金がいくらかということで売上が下がることは無いので、気にしなければならないのは融資の面だけです。

資本金の額が適正な金額ではないことにより、金融機関の印象が悪くなると、希望通りの融資が受けられないというリスクがあります。

同じく取引先の印象が悪くなると、希望通りの取引ができない、そもそも取引してもらえないというリスクがあります。

では、資本金の適正額とはどれくらいか。

資本金が低すぎる場合、高すぎる場合を例に説明していきます。

資本金が低すぎる場合

資本金が低すぎることによるデメリットは「債務超過になりやすい」ということです。

貸借対照表と損益計算書を使って説明していきます。

損益計算書・・・経営成績を表す。家計に例えると、給料をいくらもらって、食費や学費をいくら払っているのか表すものと考えてください。

たくさん給料をもらっていても貯金が全然なくて住宅ローンの支払が毎月たくさんある人もいれば、給料が少なくても貯金がたくさんあって、実家に住んで節約生活をしている人もいます。

金融機関は貸借対照表と損益計算書の両方から融資をするかどうか判断します。

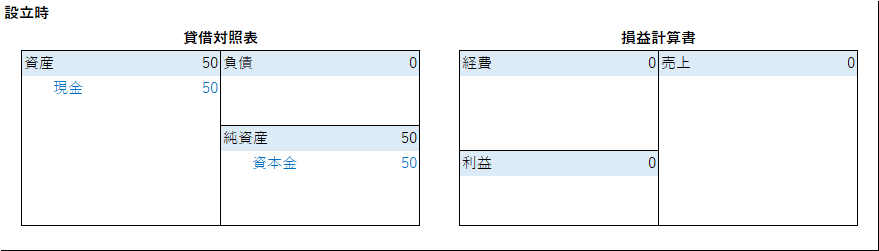

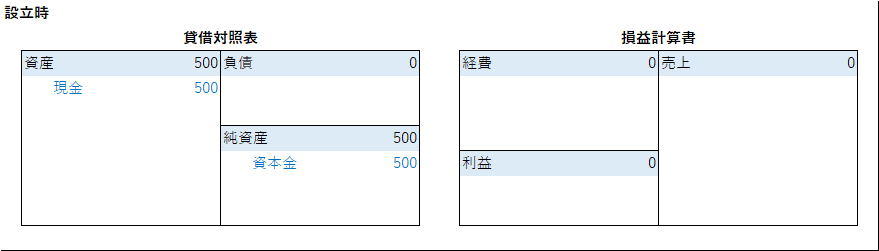

スタート時はこんな感じ。

資本金として会社に現金を50万円いれます。

法人(会社)と個人は別物なので、使っていない450万円は貸借対照表と損益計算書には載りません。

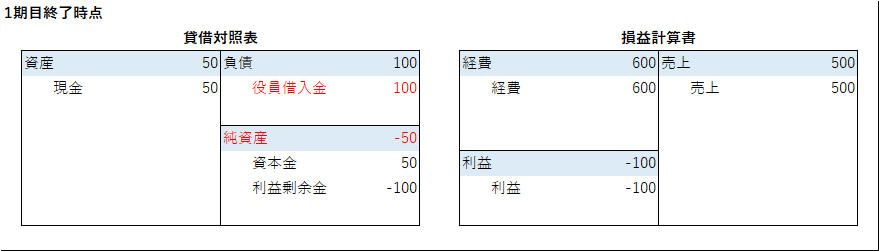

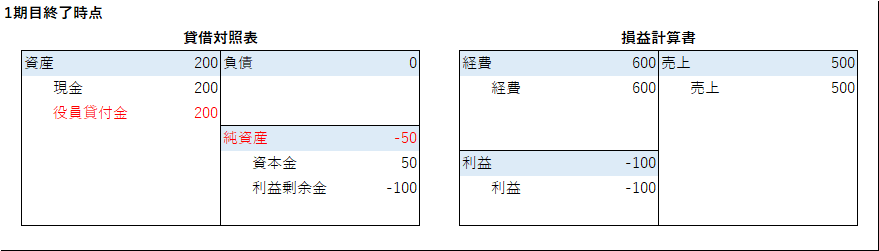

1期目が終わって100万円の赤字だったとします。

そのときの貸借対照表と損益計算書はこんな感じ。

会社は現金を50万円しか持っていなかったので、足りない分は創業者である社長からの借入(役員借入金)という形で処理します。

500万円の売上に対して経費が600万円かかっているので、100万円現金が足りずに社長が会社にお金を入れている状態です。

それと純資産がマイナスになっています。これっていわゆる債務超過の状態です。

会社が持っている資産より負債の方が大きいため、この状態で融資を受けようとしても「返せるのかな?」と思われます。

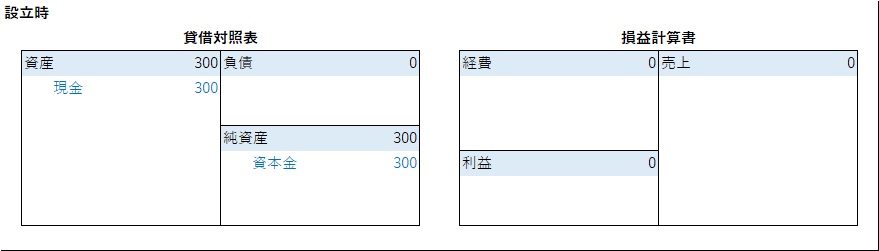

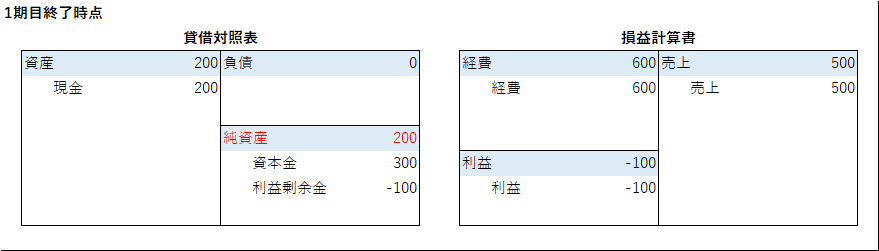

資本金を300万円にするとどうだったのか。

現金は100万円減っていますが、債務超過にはなっていません。追加で融資を受けても、その後事業が上向きになれば返済していけるでしょう。

資本金が高すぎる場合

では逆に資本金が高すぎる場合、どんなデメリットがあるのか。

同じく手元に500万円持っている人が会社を設立する場合に、持っているお金を全部資本金として会社に入れたとします。

スタート時はこんな感じ。

同じく1期目は100万円の赤字が出たとします。

役員貸付金というのが出ています。

そのため、赤字の場合は、会社は社長に給料を出さないというケースがよくあります。

でも社長も生活があるので、社長は会社のお金を一時的に引き出して生活をします。

つまり会社が社長にお金を貸しているという状態です。

会社のお金を社長が使うということは公私混同とも言えますし、仮に銀行がお金を貸している状態で役員貸付金という項目が出ていたら、銀行が貸したお金の一部が社長に流れているということになります。

会社に対してお金を貸したのに、社長個人に流れてしまっていては印象が悪いですよね。

創業時に銀行はどれくらい融資してくれるのか?

資本金の適正な金額の前に、創業時に銀行はどれくらい貸してくれるのかについて触れておきます。

一般的に開業に必要な資金は、「開業資金+運転資金の3か月分」と言われています。

このうち1/3くらいは自己資金があって欲しいと金融機関は考えます。

なので、融資を受けられるのは自己資金の3倍くらいが目安になってきます。

開業資金とは、設立登記費用、事務所や店舗の敷金・礼金・仲介手数料、設備費用、備品代、内装外装費用、仕入代金などがあります。

運転資金とは、家賃、人件費、広告宣伝費、通信費、消耗品費、水道光熱費などです。

資本金の適正な金額はどれくらい?

先ほど、金融機関は「(開業資金+運転資金の3か月分)×1/3くらい自己資金があって欲しい」と考えると書きました。

この自己資金部分が資本金の額になるので、資本金の適正な金額は

(開業資金+運転資金の3か月分)×1/3

くらいが目安になります。

開業してしばらくは社長からの借入である「役員借入金」というのはどうしても発生しがちです。

役員借入金は無いほうがもちろんいいですが、あっても金額が大きくなければ問題はありません。

「債務超過」の例も出しましたが、実際には「自己資金はもっとあったけど、資本金は低めに設定した。役員借入金は余裕が出てきたときに返済していけばいいと考えている」と説明すれば、特に問題は無いでしょう。

ただ、「事業に計画性があるのはどちらか」というとやはり初めから適正な資本金の額でスタートした会社のほうでしょうね。

創業時に融資を受ける予定の方、法人相手にビジネスをする方は資本金の額も気にしましょう

法律上は1円から会社を作ることができます。

ただ、上記のような理由から「資本金はいくらでもいい」というわけではありません。

創業時に融資を受ける予定の方、法人相手にビジネスをする方は資本金の額も気にしましょう。

ちなみに、経験上あまり無いですが資本金を1,000万円以上にすると、設立1期目から消費税を払わないといけなくなるのでご注意ください。