前回、「事業年度がH29.1/1~12/31の人が7/14に500万円の車を買った場合」を例に、H29年に経費に入れられる金額を計算しました。

- 定率法の場合

5,000,000円×0.417×6カ月/12カ月=832,500円

- 定額法の場合

5,000,000円×0.167×6カ月/12カ月=417,500円

見て頂ければ分かるように、経費に入れられる金額は償却率によって変わります。償却率は償却方法(定額法や定率法など)によって異なります。

今回は、定額法と定率法の違いと、自分はどの償却方法なのかについて書いていきます。

(7/14に買った場合だと月数での按分(×6カ月/12カ月)があって説明上分かりづらいので、ここからはH29.1/1に買ったことにして説明します)

定額法と定率法

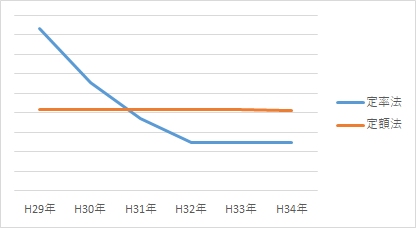

償却方法は、だいたい定額法や定率法のどちらかが使われます。どちらも長い目で見ると経費になる金額は一緒ですが、各年で経費に入れられる金額が異なります。

上記の車の例の場合、どちらの償却方法でも耐用年数6年の間で500万円が経費になりますが、各年で経費に入れられる金額が異なります。

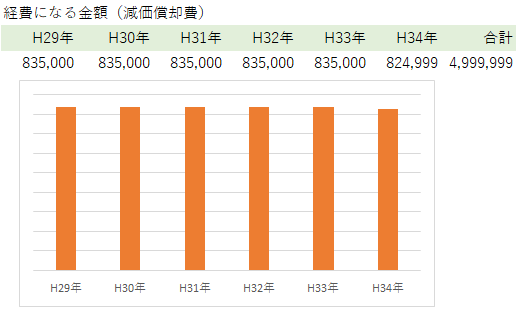

定額法

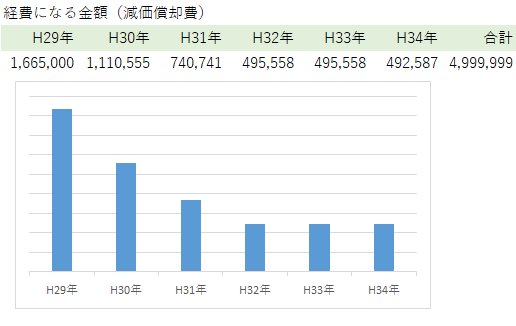

定率法

こんな感じではじめの方は経費になる金額が大きいですが、年数が経過するにつれて経費になる金額は小さくなります。

定額法と定率法を比較すると

はじめの2年間は定額法よりも経費になる金額は大きいですが、3年目以降は定額法よりも経費になる金額は小さくなります。

計算式

「なぜ毎年の経費の金額に違いが出るのか知りたい」という方向けに計算式も書いておきます。気にならなければ、定額法だと毎年一定額が経費になって、定率法だと早めに経費になる金額が大きいんだなと思ってもらえればOKです。あとは会計ソフトが計算してくれます。

定額法

取得価額×定額法の償却率(耐用年数6年の場合0.167)

5,000,000×0.167=835,000

取得価額とは車を購入した金額です。つまり取得価額は年数がたっても変わりません。

定率法

未償却残高×定率法の償却率(耐用年数6年の場合0.333)

未償却残高とは取得価額のうち既に経費に入れた金額を差し引いた金額です。言い換えると、未償却残高とは、車を購入した金額のうちまだ経費になっていない金額です。毎年減価償却費として経費に入れるので、未償却残高は年数がたつにつれて未償却残高は小さくなります。

H29年は取得価額5,000,000円で、既に経費に入れた金額は0円なので、未償却残高は5,000,000円

5,000,000×0.333=1,665,000

H30年は取得価額5,000,000円で、既に経費に入れた金額はH29年の減価償却費1,665,000円なので、未償却残高は3,335,000円

3,335,000×0.333=1,110,555

H31年は取得価額5,000,000円で、既に経費に入れた金額はH29年とH30年の減価償却費1,665,000円+1,110,555円なので、未償却残高は2,224,445円

2,224,445×0.333=740,741

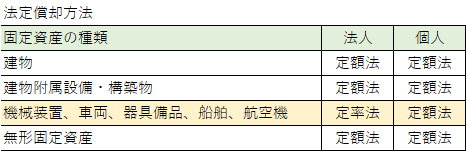

法定償却率

償却方法は自由に決められるわけではありません。税務署に何も届出を出していなければ法定償却方法といって、「こういう資産の場合はこの方法で償却してくださいね」と決められています。

法定償却方法は、法人と個人事業主で異なります。

建物附属設備・構築物とは、内装工事や看板など、建物っぽいやつです。無形固定資産の代表的なものはソフトウェアです。これらは基本的に定額法で償却します。古くなっても同じように使えるからです。

黄色でマークした機械装置、車両、器具備品を選択することになります。これらは買ったときは最新型でも古くなると型落ちして、性能が低いものとして扱われる場合があるからです。

選択可能な機械装置、車両、器具備品について、法人が定率法ではなく定額法にしたければ、逆に個人事業主が定額法ではなく定率法にしたければ届出を出すことになります。ただ、毎年毎年変更というのは認められていないので、「今年は定額法、来年は定率法」というのはできません。

税金への影響

早い時期に経費になる金額が大きい定率法を選択したほうが、近い将来の税金が抑えられるので一般的に有利です。減価償却費で大きく経費が計上されて赤字になっても、青色申告であればその赤字は翌期以降の利益と相殺できます。

法人の場合は税理士に依頼されているところがほとんどなのでこの辺りのアドバイスは受けていると思いますが、個人事業主の方は知らない人も多いようです。気になる方は一度ご相談ください。